○曾爾村村税等不納欠損処分取扱要綱

平成23年3月15日

要綱第6号

(目的)

第1条 この要綱は村民税、固定資産税、軽自動車税及び国民健康保険税(以下「村税等」という。)の徴収事務を能率的に処理するため、不納欠損処分及び納付又は納入する義務の消滅に関する取扱いについて必要な事項を定めることを目的とする。

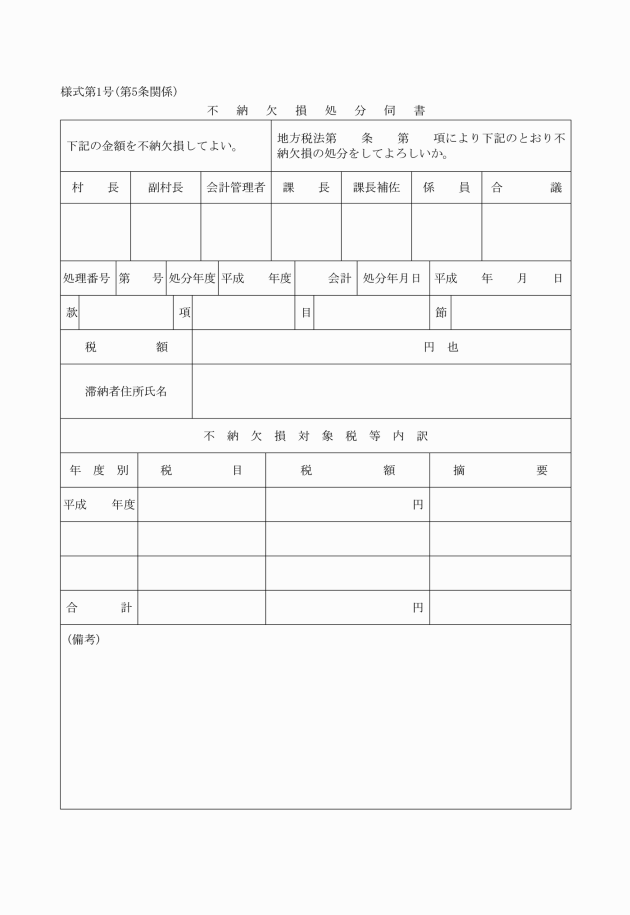

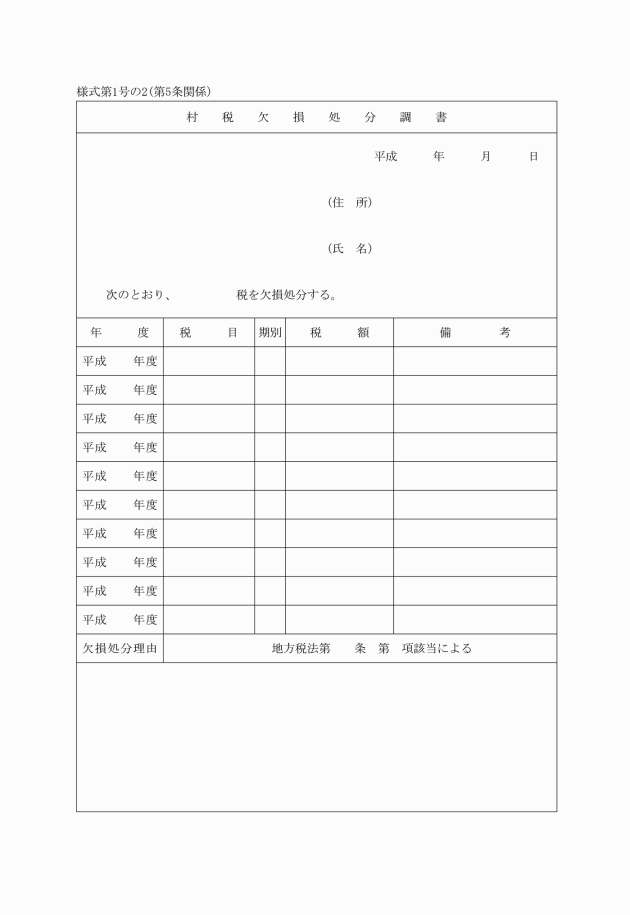

(地方税の消滅時効による不納欠損処分)

第2条 地方税法(昭和25年法律第226号。以下「法」という。)第18条第1項に規定する時効の完成により、村税等徴収金の徴収権が消滅したときは、不納欠損処分を行う。

(滞納処分の停止の継続による不納欠損処分)

第3条 法第15条の7第4項に規定する滞納処分の執行停止が3年間継続したことにより、村税等徴収金を納付又は納入する義務が消滅したときは、不納欠損処分を行う。

(滞納処分の停止に伴う不納欠損処分)

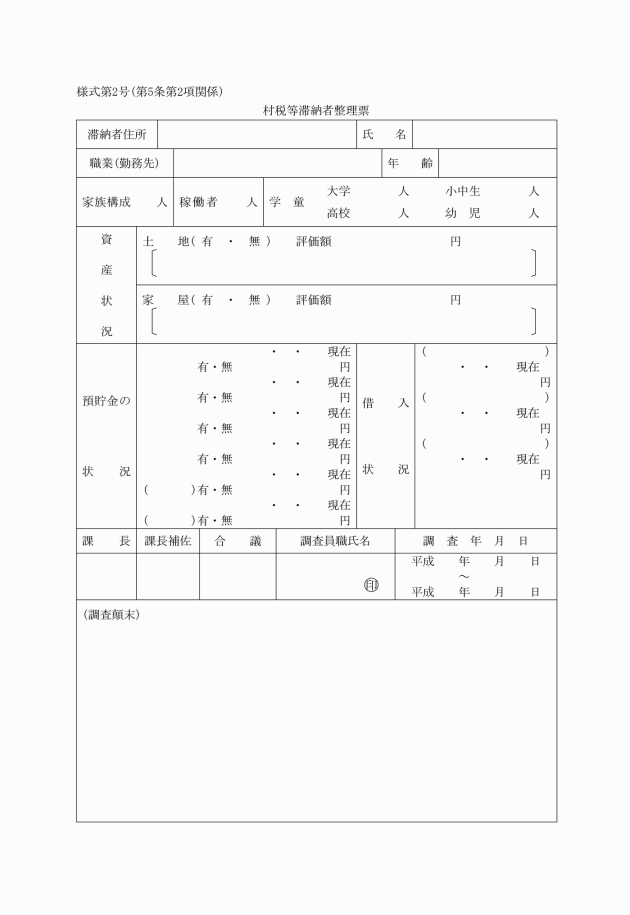

第4条 法第15条の7第5項の規定により、次の各号のいずれかに該当するため村税等徴収金を徴収することができないことが明らかであるときは、滞納処分の停止を行った後直ちに不納欠損処分を行う。

(1) 限定承認をした相続人が、その相続によって承継した財産の価値を限度として納付(換価を含む。)してもなお未納金があるとき。

(2) 解散した法人又は解散の登記はないが廃業をして将来事業再開の見込みがない法人について、滞納処分をすることができる財産がないとき。

(3) 株式会社について、会社更生法(平成14年法律第154号)第204条第1項の規定により、その会社が免責されたとき。

(4) 滞納者に滞納処分することができる財産がなく、かつ、生活保護法(昭和25年法律第144号)による保護を受けているとき。

(5) 法定納期限の翌日から起算して3年を経過した徴収金のうち、滞納者の所在が不明及び滞納処分をすることができる財産がない若しくは不明であるとき。

(6) 滞納処分(競落財産を含む。)による換価を行なった後において当該徴収金に残余があるが、他に滞納処分をすることができる財産がないとき。

(7) 滞納者が死亡し、その遺留財産がないとき。

(8) 滞納者が収監中で、かつ、明らかに滞納処分をすることができる財産がないとき。

(9) 滞納者が国外に出国又は移住し、滞納処分をすることができる財産がなく、かつ、納付する見込みがないとき。

(10) 滞納者の資力が低く、家族全員の所得が全くないか、低所得しかない高齢者、寡婦(夫)、身体障害者等であって滞納処分することができる財産がないとき。

(その他)

第6条 この要綱に定めるもののほか、必要な事項は別に定める。

附則

この要綱は、公布の日から施行する。