○曾爾村軽自動車税課税保留処分事務取扱要綱

平成22年9月29日

要綱第21号

(趣旨)

第1条 軽自動車税の課税対象となる原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が、用途廃止、解体、行方不明等の場合において、何らかの理由により曾爾村税条例第87条第2項の規定による申告が行われていないものがあるため、賦課、徴収事務に大きな障害となっている。

このような状態をかんがみ、これらの軽自動車等の実態について調査を行い、課税することが適当でない状況にあると認められるものについては、軽自動車税の課税取消し又は課税保留(以下「保留処分」という。)をすることにより、課税の適正と事務の効率化を図るものとする。

(保留処分自動車の範囲)

第2条 軽自動車税を保留処分する軽自動車等は、次に掲げる事情のいずれかに該当するものであって、特例的な事務処理を行うことがやむを得ないと認められる軽自動車等とする。

(1) 盗難等の被害によって軽自動車等の所在が不明となっているもの(盗難車)

(2) 火災等で軽自動車等としての機能を失ったもの(被災車)

(3) 車体を解体したことにより軽自動車等としての機能を滅失したもの(解体車)

(4) 所有者が行方不明となっているもの(所有者行方不明)

(5) 軽自動車等が行方不明となっているもの(軽自動車等行方不明)

(6) 軽自動車検査証の有効期間を6箇月以上経過しており、かつ、当該軽自動車等が存在しないと推定できるもの(車検切れ軽自動車等)

(課税客体等の調査)

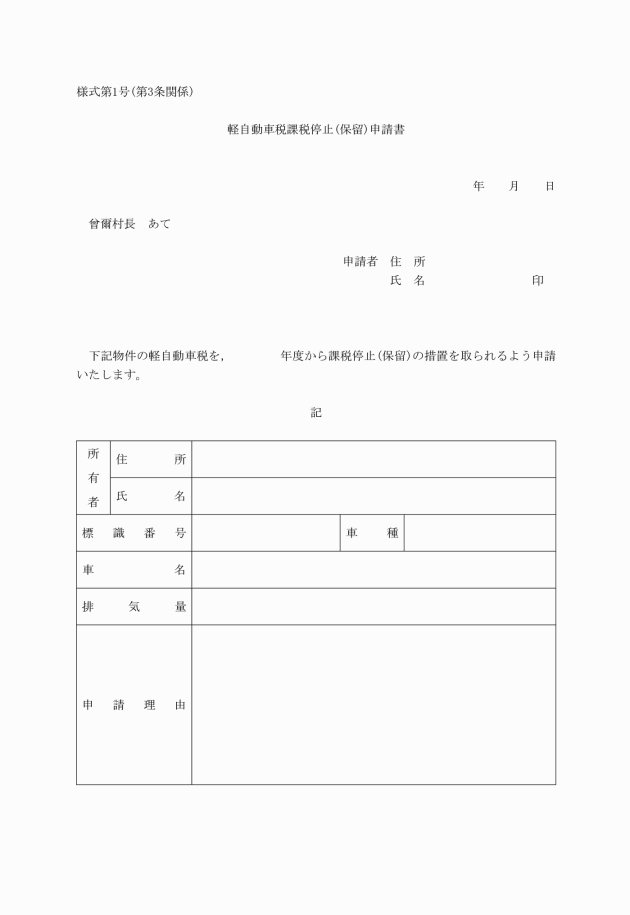

第3条 納税義務者又は軽自動車等に関係のある者から、軽自動車税課税停止(保留)申請書(様式第1号)により前項で定める保留処分軽自動車等の範囲で該当するものであることの申請があった場合、又は村長が保留処分軽自動車等に該当する事情を察知したときは、次により事実確認又は確認のための調査を実施したうえ、保留処分を行う。

(1) 盗難車

警察署長からの盗難届出済証明書の交付を受けている者については、調査を省略できるものとする。証明書等の交付が受けられない場合に当たっては、警察署等に照会を行い「犯罪事件処理簿」等により受理番号、盗難場所、被害者の住所氏名、盗難物の種類、その他軽自動車税を保留処分とするために必要な事項を確認のうえ、これらを調査処理簿に記録する。

(2) 被災車

市町村長又は消防署長等からの被災を証する書面の交付を受けている者については、当該被災により軽自動車等の機能が滅失していることの認定が可能な場合に限り、調査を省略できるものとする。書面での認定が困難な場合は、当該被災の状況を確認している者からの証言等により認定する。

(3) 解体軽自動車等

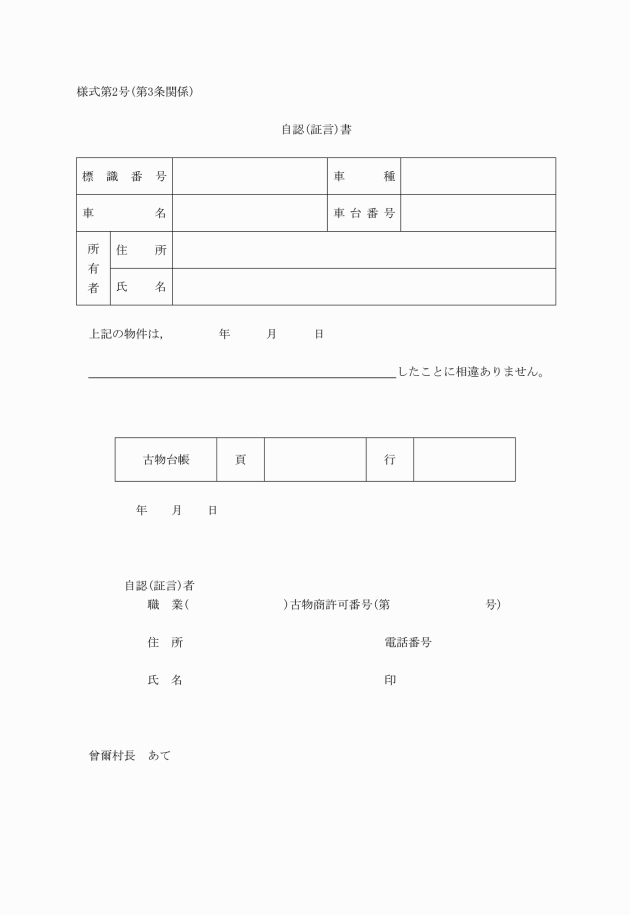

解体業者からの当該軽自動車等を解体したことについて証言する書面(様式第2号)に、保留処分をするために必要な事項が記入してあるものの提出があった場合は、調査を省略できるものとする。書面の提出がない場合又は書面が不備なものについては、関係者に対する調査を行い、認定の適否を総合的に判断する。

(4) 所有者等行方不明

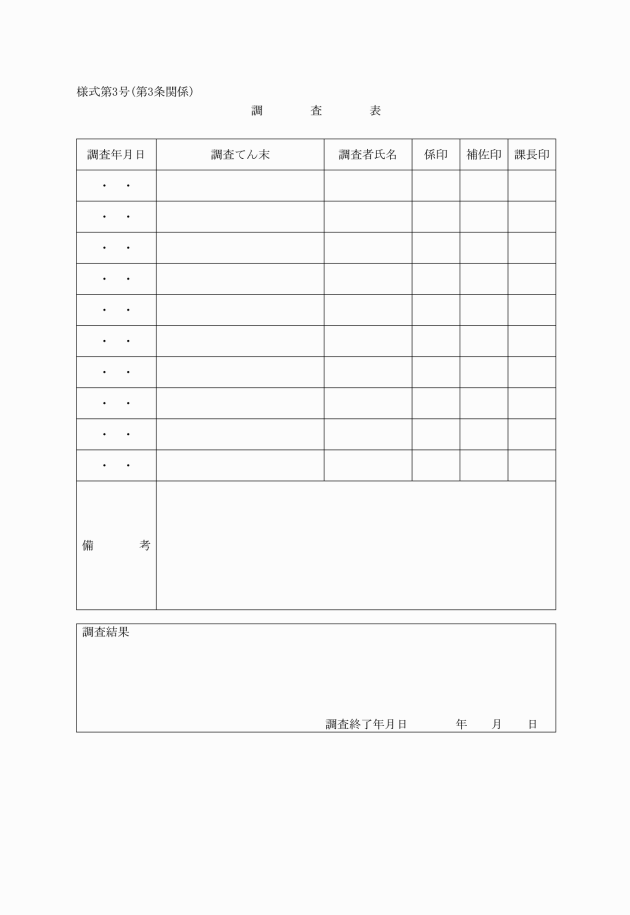

住民記録の上で転出先が明らかでない場合には、所有者等が居住していた現地で所有者等と接触のあった者からの状況聴取を行うなど、所有者等に係る追跡調査を実施し、調査の経過を調査表(様式第3号)に記録する。

(5) 軽自動車等行方不明

納税義務者から軽自動車等が行方不明になった原因について事情聴取を行い、軽自動車等の行方について追跡調査を実施し、調査の経過を調査表(様式第3号)に記録する。

(6) 車検切れ軽自動車等

例年処理「滞納整理簿」で、当該軽自動車等に係る軽自動車税が未納であるときは、当該軽自動車等が実在しないものとみなして取り扱う。なお、軽自動車検査協会において車検切れであることを確認してから保留処分を行う。

(保留処分の原因となる日及び時期)

第4条 保留処分の原因となる日の認定及び保留処分の時期は、次のとおりとする。

(1) 保留処分の原因となる日

ア 盗難車

盗難又は詐欺等による被害を受けた日

イ 被災車

被災の日

ウ 解体軽自動車等

解体作業が行われたと認められる日

エ 所有者等行方不明

所有者等の消息が途絶えた日から1年を経過した日

オ 軽自動車等行方不明

軽自動車等の消息が不明確となった日から1年を経過した日

カ 車検切れ軽自動車等

軽自動車検査証の有効期間の満了日から6箇月を経過した日

(2) 保留処分の時期

保留処分をすることができる軽自動車等に該当する場合には、「保留処分の原因となる日」の属する年以降に課する軽自動車税から保留処分を行うものとする。

2 軽自動車等を保留処分する必要がなくなった場合においては、原則として、保留処分の事実発生の日からとし、新たに納税通知書を発付して当該発付の属する年度で調定する。ただし、保留処分の原因が「盗難」であった軽自動車等を発見した場合には、当該軽自動車等が納税義務者のもとに返還された日の属する年の翌年度からとする。

3 処分保留軽自動車等に該当すると思われるものを放任しておくことは、軽自動車税の賦課徴収に適切を欠くものであるので、十分な調査を行い早期に事務処理を行うよう配慮する。

(保留処分原因の発生防止)

第6条 保留処分軽自動車等については、所有者が行方不明のために抹消登録ができないものを除き、極力自主的に抹消登録を行うよう関係者に対し助言を行う。

2 広報等に軽自動車税に係る意識昂揚を図るための趣旨掲載を行い、軽自動車税の賦課徴収が適切に運営できるよう配意する。

附則

この要綱は、公布の日から施行し、平成22年課税分から適用する。

別表(第5条関係)

保留処分軽自動車等原因別処理一覧

保留処分の原因 | 保留処分に必要な書類 | 調査要領 | 滅失とみなす日 | |

1 | 盗難車 | 軽自動車税課税停止(保留)申請書(様式第1号) 盗難届出済証明書 | 警察署に照会 犯罪事件受付簿の受理番号、盗難年月日、盗難物の種類等確認 証明書があれば照会省略 | 犯罪受理簿に登載されている盗難の日 |

2 | 被災車 | 軽自動車税課税停止(保留)申請書(様式第1号) 被災証明書 | 被災証明書の確認 滅失したことが認められれば調査省略 明らかでない場合、関係者の証言等で確認 | 証明書に記載された被災の日等 |

3 | 解体車 | 軽自動車税課税停止(保留)申請書(様式第1号) 自認(証言)書(様式第2号) 徴税吏員の調査書(様式第3号) | 解体を証する書面の確認 必要事項の記入があるものは、特別な場合を除き調査省略 明らかでない場合又は書類の提出がない場合は、関係者から聴取 | 証言書の解体の日又は徴税吏員が調査し解体したと認定した日 |

4 | 所有者等行方不明 | 徴税吏員の調査書(様式第3号) | 住民登録の調査 住民登録、住民税課税状況等の調査 当初居所の調査 現地での近隣者、勤務先、家主、地主等からの状況聴取 | 徴税吏員が調査し確認した当該所有者等が行方不明となった日から1年を経過した日 |

5 | 軽自動車等行方不明 | 軽自動車税課税停止(保留)申請書(様式第1号) | 使用者からの調査 売却先又は下車等の追跡調査 | 徴税吏員が調査した当該軽自動車等が行方不明となった日から1年を経過した日 |

6 | 車検切れ自動車 | 徴税吏員の調査書(様式第3号) | 滞納者リストによる確認 該当するものを軽自動車検査協会にて車検切れであることを確認 | 有効期間を満了した日から6箇月を経過した日 |