○曾爾村過疎地域における固定資産税の課税免除に関する条例施行規則

令和6年6月25日

規則第14号

(趣旨)

第1条 この規則は、曾爾村過疎地域における固定資産税の課税免除に関する条例(令和3年条例第12号。以下「条例」という。)の施行に関し、必要な事項を定めるものとする。

(定義)

第2条 条例第1条に規定する製造業、情報サービス業等、農林水産物等販売業及び旅館業とは、次に掲げるところによる。

(1) 製造業 日本標準産業分類(統計法(平成19年法律第53号)第2条第9項に規定する統計基準として定められたものをいう。)の大分類の区分で製造業に属するものをいう。

(2) 情報サービス業等 租税特別措置法施行規則(昭和32年大蔵省令第15号)第5条の13第8項各号に規定する事業をいう。

(3) 農林水産物等販売業 産業振興促進区域内において生産された農林水産物又は当該農林水産物を原料若しくは材料として製造、加工若しくは調理をしたものを店舗において主に他の地域の者に販売することを目的とする事業をいう。

(4) 旅館業 旅館業法(昭和23年法律第138号)第2条に規定する旅館・ホテル営業及び簡易宿泊所営業をいう。

(減価償却資産の取得価額の合計額)

第3条 条例第2条に規定する生産設備等で、これを構成する減価償却資産の取得価額の合計額(以下「取得価額の合計額」という。)は、事業所ごとに、かつ、事業の用に供した事業年度又は年の異なるごとに算定した減価償却資産の取得価額の合計額とする。

(1) 一の事業所の所在地が村内と他の市町村とにまたがっている場合において、当該事業所の大部分が村内にある場合は、当該事業所に係る生産設備等を構成する固定資産の取得価額の合計額

(2) 一の事業所用地を1団地として取得することが困難であったこと等のため、一の事業所に係る生産設備等を村内における2以上の場所に設置している場合は、当該2以上の場所に設置した生産設備等に係る減価償却資産の取得価額の合計額

(3) 自己の所有に係る生産設備等を村外から移転した場合は、当該移転に係る生産設備等の価額

(取得が異なる事業年度又は年にわたって事業の用に供した場合の特例)

第4条 一の事業計画のもとに新設し、又は増設した生産設備等の取得が異なる事業年度又は年にわたる場合においては、当該設備等の全部が完成するまで事業の用に供することができないものである限り、当該設備等の全部を事業の用に供した日を含む事業年度又は年において、当該設備等が取得されたものとする。また、異なる事業年度又は年にわたって取得された生産設備等が一連の製造工程を成すものである場合には、当該設備等の全部が完成するまでに事業の用に供した場合であっても同様とする。

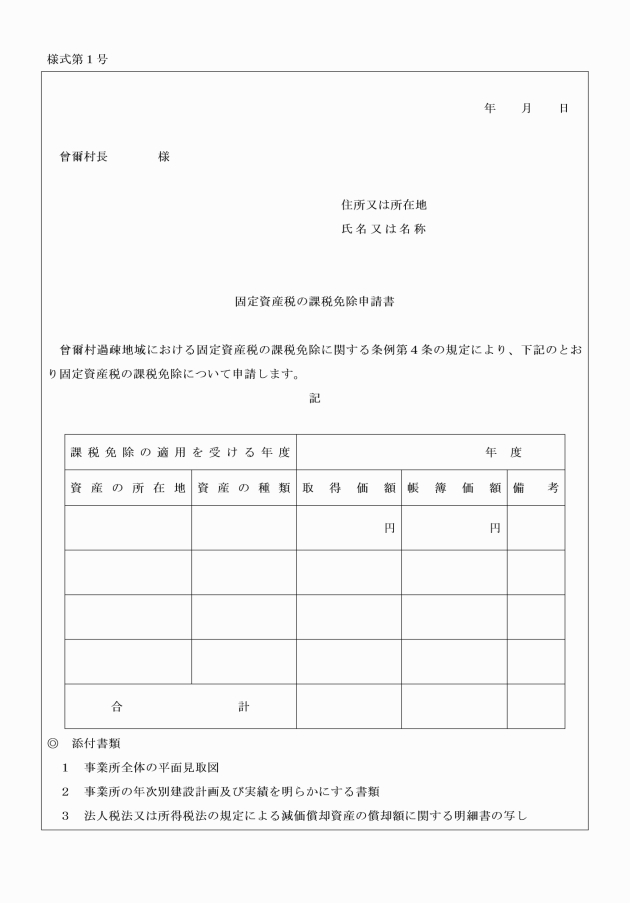

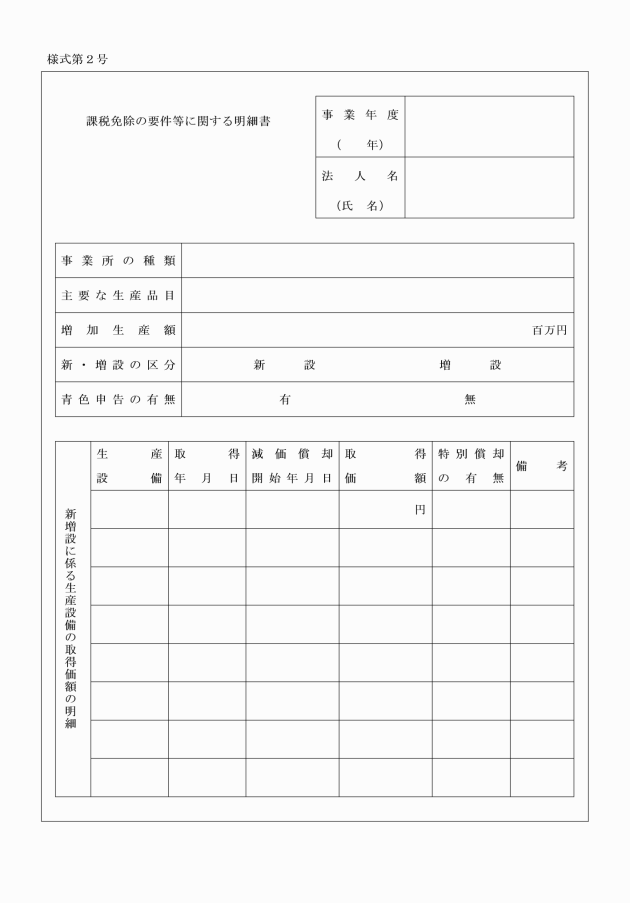

(1) 課税免除の要件等に関する明細書(様式第2号)

(2) 事業所の全体の平面見取図

(3) 事業所の年次別建設計画及び営業実績の根拠を明らかにする書類

(4) 法人税法(昭和40年法律第34号)又は所得税法(昭和40年法律第33号)の規定による減価償却資産の償却額の計算に関する明細書

(5) 前各号に掲げるもののほか、村長が必要と認める書類

(課税免除の決定)

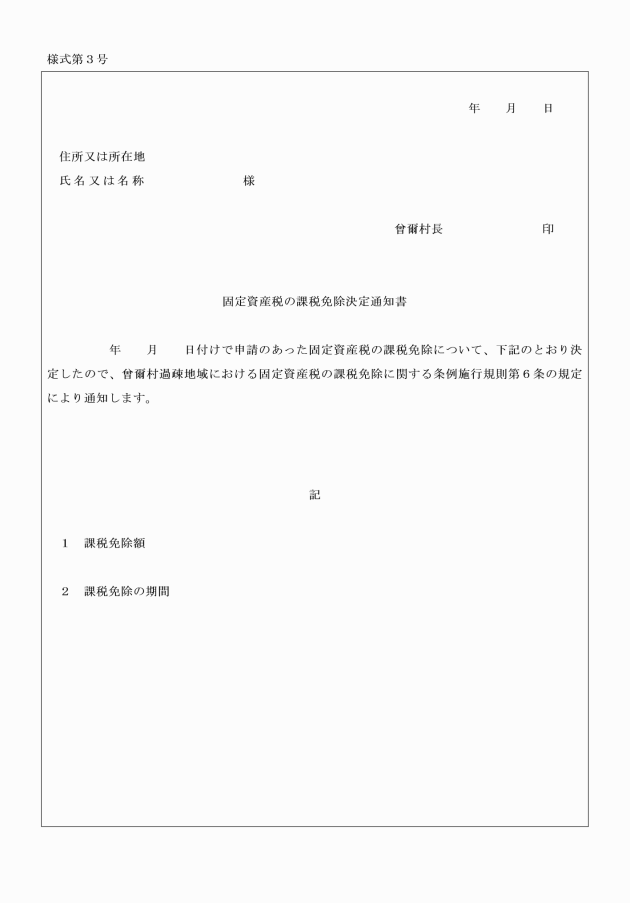

第6条 村長は、申請書の提出があったときは、速やかにその内容を審査の上、課税免除することを決定したときは、固定資産税の課税免除決定通知書(様式第3号)により申請者に通知するものとする。

(各種届出)

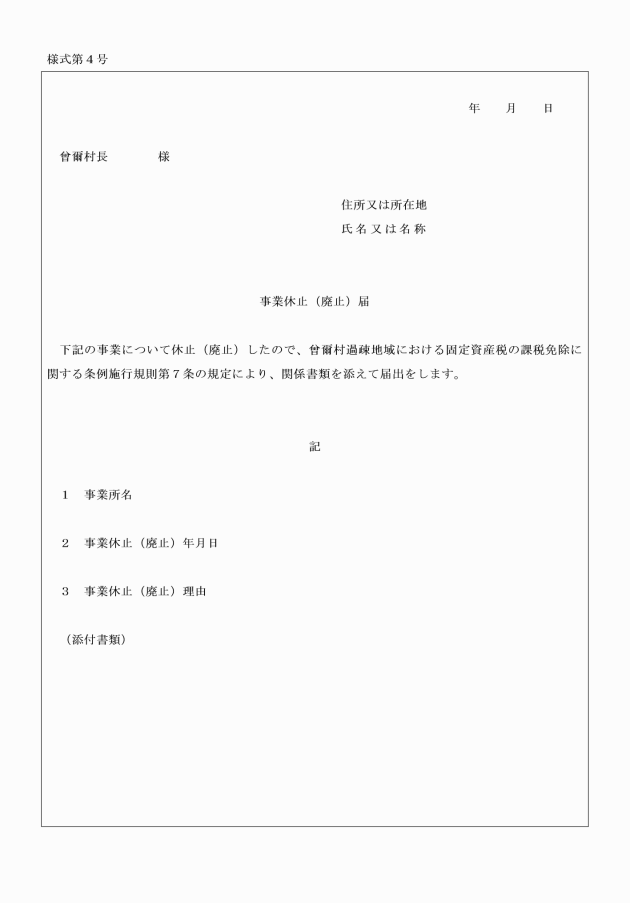

第7条 課税免除を受けている者が、その適用期間中に次の各号のいずれかに該当するに至ったときは、その事実の生じた日から10日以内にその旨を村長に届け出なければならない。

(1) 条例第4条に定める申請書(法人にあっては、法人登記簿を含む。)の記載事項に変更があったとき。

(2) 操業を休止又は廃止したとき。

(その他)

第8条 この規則の施行に関し必要な事項は、村長が別に定める。

附則

(施行期日)

1 この規則は、公布の日から施行する。